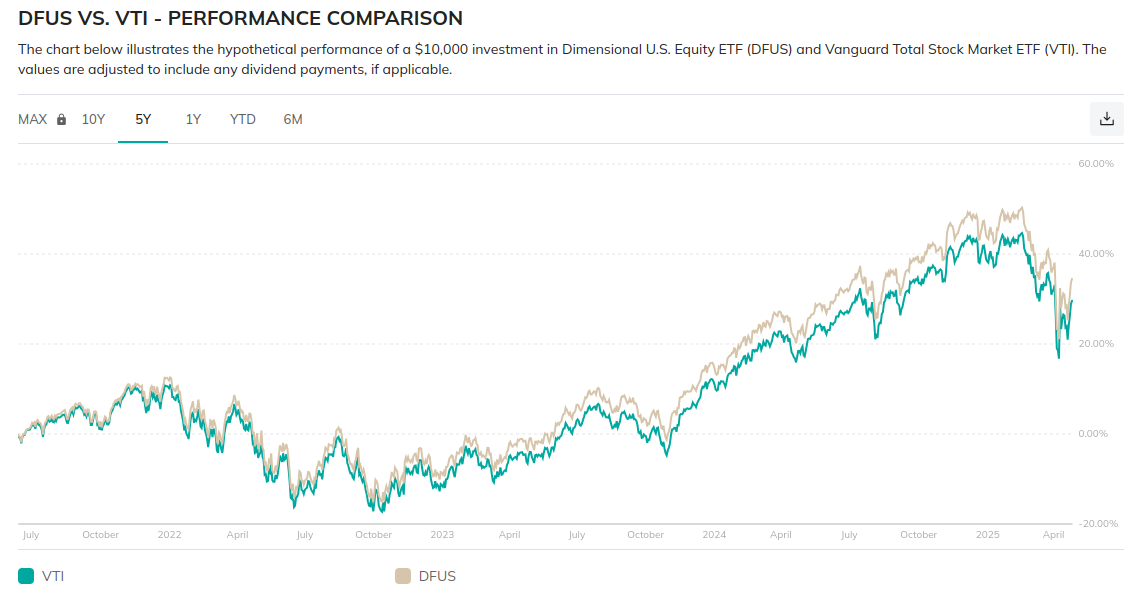

Ben Felix hat gerade ein Video veröffentlich, wo er die These erklärt. Kurz gesagt: Index-ETFs Rendite wäre höher, wenn sie etwas entspannter bei der Anpassungen wären, aber ihr Auftrag ist ja den Index möglichst genau zu tracken und nicht Rendite zu maximieren.

Seit 2021 gibt es den Dimensional U.S. Equity ETF (DFUS), der den Unterschied zu zeigen scheint:

You must log in or register to comment.

Der Performanceunterschied scheint mir nicht konsistent zu sein. Auf ein Jahr gesehen liegen beide faat gleich auf, mit leichtem Vorteil des “normalen” Indextrackers.